Куда делись все деньги? /Фото: fontan.fun

Наука ведения домашнего бюджета проста, ничего экстраординарного. Однако многие люди натурально страдают от того, что не могут правильно рассчитать расходы, и за неделю до зарплаты вынуждены занимать. Эти несколько советов помогут привести финансы в порядок, и если попытаться применить их на практике, можно не только сводить всё в ноль, но даже и начать копить на что-то важное.

1. Понедельный расчет

Правило четырех конвертов. /Фото: index-top.com.ua

Этот простой способ идеально подходит для тех, кто с незавидной регулярностью обнаруживает, что деньги внезапно закончились, а до следующей зарплаты еще неделя. Небольшое усилие — и появится возможность даже немного поднакопить на давно желанные покупки.

Из полученной зарплаты отнимаем деньги на обязательные ежемесячные платежи: плата за квартиру, интернет, телевидение, обучение, кредиты и т.п. Все оставшиеся сбережения делим на 4 равные части, а для наглядности кладем их в конверты. Один конверт — одна неделя расходов. Главное удержать себя от искушения заглянуть в другой конверт раньше времени. Для тех, кто хочет еще что-то откладывать на крупные покупки, можно сделать и пятый конверт, в него сразу отложить процентов 10 от начальной суммы, туда же можно отправлять остатки с недельных конвертов.

2. Планирование бюджета для самых ленивых

Никаких трудных подсчетов. /Фото: www.knews.by

Если не хочется вгонять себя в строгие рамки и вести нудные подсчеты бюджета, рекомендуем взять на вооружение этот метод. Все довольно просто: делим все доходы на две части. Первая — это постоянные расходы, без которых просто нельзя прожить. Например, коммунальные и телефонные услуги, основное питание, базовые расходы на транспорт и одежду. Вторая часть — все остальное: развлечения и приятные, но не столь обязательные покупки.

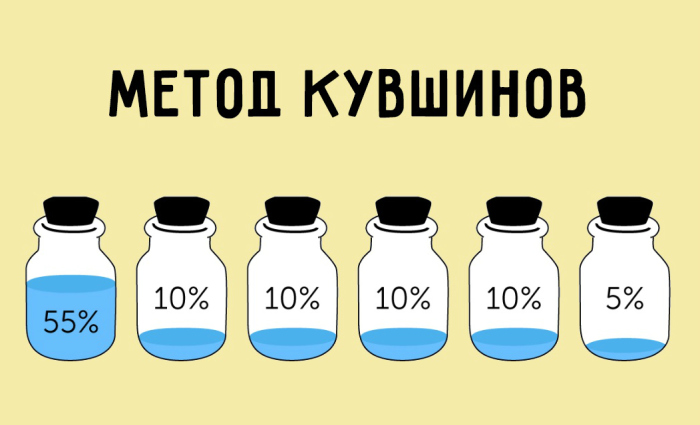

3. Метод кувшинов — стремление к идеалу

Более продвинутая версия правила о четырех конвертах. /Фото: lady-biznes.ru

Этот вариант подходит для долгосрочного использования, поскольку учитывает более подробные статьи расходов и подразумевает более детальное планирование семейного бюджета. Метод подразумевает деление трат на 6 категорий (импровизированных кувшинов или стеклянных банок):

а) Самый наполненный кувшин — 55%. Средств из этого запаса должно хватать на все текущие траты и самые необходимые покупки: медицинское обслуживание, квартплата, одежда, питание, транспорт и т.д.

Главное — не перепутать. /Фото: economsovet.ru

б) Запас финансовых средств и фонд будущих покупок — 10%. Это те самые деньги «на черный день», которые не знаешь, когда понадобятся, но обязательно должны лежать под подушкой на всякий случай. Часть накопившейся суммы можно тратить на крупные покупки (телевизор, холодильник, машина), отпуск или непредвиденные расходы: лечение внезапно разболевшегося зуба или ремонт бытовой техники, автомобиля.

Заначка в надежном месте. /Фото: 2zla.com

в) Кувшин финансовой свободы — 10%. Эти деньги относятся к неприкосновенному запасу, который используется для получения пассивного дохода, инвестиций или сохраняется на безбедную старость. Если не знаете, как получить от них максимальную пользу — несите в банк.

Неприкосновенный запас. /Фото: www.mk-pskov.ru

г) Учиться, учиться и еще раз учиться! На образование тоже 10%. Для каждого человека важно постоянно развиваться и самосовершенствоваться. На этом уж точно экономить не стоит. Пускай это будет что угодно: онлайн курсы, повышение квалификации, второе образование, курсы вождения или английского, спортивные тренировки или что-то другое для души и тела.

Ученье — свет. /Фото: static-web-0.kspu.ru

д) Отдых и развлечения — 10%. Без отдушины недолго и сойти с ума, поэтому смело тратим деньги на походы в кино, театр, ресторан или боулинг. При постоянной экономии и без приятного досуга может возникнуть резонный вопрос, а когда собственно жить?

Развлечения — неотъемлемая часть жизни. /Фото: www.italia.it

е) Подарки и помощь близким — 5%. Чтобы выразить свою любовь и внимание, иногда тоже нужны денежные средства. Можно потратить эти деньги на благотворительность. Есть поверье, что чем проще человек расстается с деньгами, тем быстрее они к нему возвращаются.

Подарки близким людям — хороший повод для траты денег. /Фото: bestsemya.ru

4. Золотая середина

Делим бюджет на три направления расходов. /Фото: www.sb.by

Метод хорош для тех, кто любит делать необдуманные покупки. 50% месячных доходов оставляем для обязательных трат: продуктов питания и оплаты жилья. 30% уходят на не столь обязательные, но все же очень важные расходы, например, одежду, оплату курсов и интернета, мобильной связи и т.п. 20% оставляем для крупных покупок, важных непредвиденных расходов, праздничных мероприятий и т.д.

5. Предельная экономия: вижу цель — не знаю препятствий

Строим бюджет, основываясь на мечте. /Фото: index-top.com.ua

Кто не мечтал о новой машине, отпуске на островах или собственной квартире? Ради быстрого достижения мечты не грех потерпеть несколько месяцев строгой экономии. Важный момент: реалистичность цели и соблюдение запланированного режима. Если настроены решительно, определяем, когда именно нужно достичь цели и сколько денег понадобится для ее реализации, в соответствии с этим рассчитываем сколько нужно откладывать каждый месяц.

6. Для тех, у кого непостоянный доход

Планирование бюджета для фрилансеров. /Фото: ilistar.ru

Легко расписать расходы, когда точно знаешь, сколько и когда получишь денег. А что делать, если заработок не вписывается в точную систему? В таком случае рекомендуется рассчитать минимальный месячный заработок и базовые траты. Разницу между этими суммами можно откладывать на что-то полезное, а неожиданные бонусы и премии — тратить на развлечения и хобби.

А для тех, чьи финансовые успехи уже состоялись, — хитрые идеи для тайников, куда можно спрятать все что нужно.

Источник: